取消个体户定额征收!个体户也要建账!税局明确建账时间!

现在还有人在问,个体户要不要额定征收,要不要建账?

既然很多人问,那就再说一次,自2019年1月1日起,个体户将取消定期定额征收方式,全转查账征收!

定期定额征收,是目前税务机关对个体工商户的主要征税方式!

据一个税务机关朋友透露:他们辖区查账征收的个体户还不到10%!

截至2018年3月16日,我国各类市场主体总量超过了1亿户,其中企业超过了3100万户,个体户数量就在7000万户左右!有统计称平均每个个体户可带动2.9人就业。

终止定期定额征收,全转为查账征收,无疑是一场关乎2亿人的“大地震”!

税务机关的这种公告本来是应该一个一个送到你手上的!

但是根据《中华人民共和国税收征收管理法实施细则》第一百零六条 第一项规定,同一送达事项的受送达人众多的,税务机关可以公告此份送达税务文书,自公告之日起满30日,即视为送达。

会造成很多人因为没看到税局网站公告,就不知道这事!

所以快把这大消息分享给更多的人,让大家不要错过!

虽只是北京取消,却是重要的开始

编者随后访问了上海、广东、江苏、天津等地税务局官方网站,均未发现有跟北京同样的公告。

说明目前只是地方性征税方式的改变!但是,这会是一个重要的开始,而且是那么地干脆利落!

不仅是个体户核定征收,就连企业的核定征收也早被限制!

很早之前,会计头条app就报道过江苏的一则政策:

为什么是一个开始?有这么几点原因。

1、税务机关查账能力在增强

(1)国地税合并后,税务机关人手比以前充裕。

核定征收的存在是为了减轻税局查账的工作量,简单易行。个体户的大头在个税,以前归地税管,现在国税人员也可以管!

(2)查账征收需要工作量,但是核定征收工作量也不算少。

核定征收在核定时往往需要去实地走访,才能进行靠谱的核定。而查账征收,有事才查,没啥事就可以不查了,你自己网上申报就完了!而核定征收同样也要做申报的。所以核定征收在这两方面的工作量其实并不比查账少。

(3)金税三期“电子底账”系统,查账能力不凡。

金税三期税务系统已渐趋成熟,大数据管理,自动预警机制,威力已经不用再多说什么了,你的账都在税局那里“复印”了一本,进多少销多少他都清楚的,还可以根据你账上各项指标的异常情况作出预警,税务稽查可能稍后就到。

2、“冰冰们”一石激起千层浪!

范冰冰此前偷逃税一事,相信大家印象深刻。而明星们的工作室,就是个体工商户,而这些工作室的征收方式正是核定征收。

图/东阳市某工作室被终止定期定额征收▼

图/国家税务总局公告截图▼

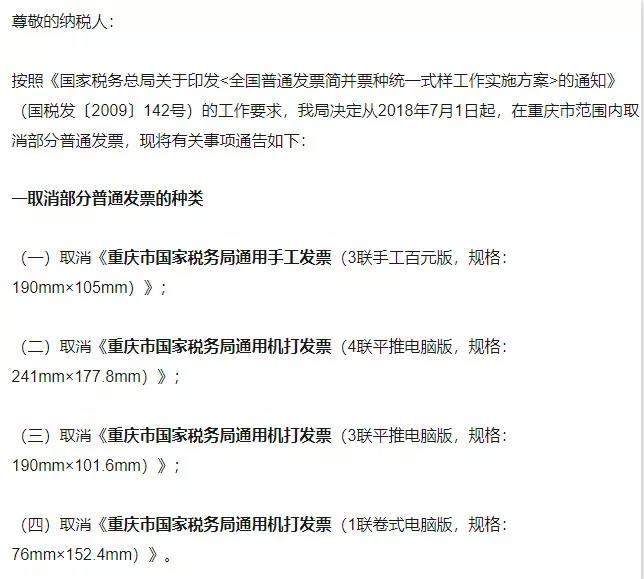

3.手工发票、通用机打发票逐步退出历史舞台!

手写发票、通用机打发票,都是谁在用?

大部分都是个体户!特别是手写发票,不在增值税发票新系统里开出,游离在体系之外,所以现在基本没怎么流通了。

随着电子发票的普及,扫码就能开发票,非常方便!即便是小个体户要开票也可以不每次都跑税局那么麻烦了,为查账征收管理、发票控税,提供了技术条件。

4.关键在于个体户资金流,也可控!

个体户赚了钱塞自己口袋,不申报,天知地知你知我知,税务不知。现在央行连第三方非银支付机构:支付宝、微信财付通都给收编了,5万以上就算大额了!大额交易上报央行,银行与税务又信息共享协查一下……似乎也可控了。

5.新个税法实施细则惊现禁止条款

新个税法实施细则征求意见稿第三十八条,对年收入超过规定数额的个体户,不得采取定期定额,核定所得率的方式征收个税。

目前只是这个“年收入数额”尚未确定。

6.北京,是全国税务的一个风向标

而且,这一次不是试点,直接就是公告,除了集贸市场做小买卖的都得转查账征收!

既然要查账征收,就先得有账!

根据个体户建账管理办法:

符合以下条件之一的个体户,需要设置复式账:

1.注册资金在20万元以上的。

2.销售应税劳务或服务业的纳税人月销售额在40000元以上;

从事货物生产的增值税纳税人月销售额在60000元以上;

从事货物批发或零售的增值税纳税人月销售额在80000元以上。

符合下列情形之一的个体工商户,可只设简易账(俗称流水账):

1.注册资金在10万元以上20万元以下的。

2.销售应税劳务或服务业的纳税人月销售额在15000元至40000元;

从事货物生产的纳税人月销售额在30000元至60000元;

从事货物批发或零售的纳税人月销售额在40000元至80000元;

查账征收都要交什么税?

增值税

申报时间:小规模季度申报,一般纳税人每月申报;

税率/征收率:个体户绝大部分是小规模,征收率基本都是3%;

免税优惠:

增值税小规模纳税人应分别核算销售货物或者加工、修理修配劳务的销售额和销售服务、无形资产的销售额。增值税小规模纳税人销售货物或者加工、修理修配劳务月销售额不超过30万元(按季纳税10万元),销售服务、无形资产月销售额不超过30万元(按季纳税10万元)的,自2018年1月1日起至2020年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

增值税附加税

申报时间:随增值税

计算方法:

城建税=应交增值税*市区7%,县城和镇5%,乡村1%

教育费附加=应交增值税*3%

地方教育费附加=应交增值税*2%

免税优惠:

按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

个人所得税

申报时间:大部分是按季申报。

实行查账征收的个体户,其每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,据此计算应纳个人所得税税额,具体公式为:

应纳税所得额=收入总额-成本、费用及损失

应纳个人所得税额=应纳税所得额*适用税率-速算扣除数

基本就是这三种。

一定要记得按时报税,而且要做所得税年报,工商年报,这些都是必不可少的!

查账征收也不全是坏事:

1.你交的税可能会变少,甚至可不用交。

以前一位朋友开了一个个体工商户,只是为了申请贷款,地址用的是别人一址多照的地方登记的,并不打算经营,选择了核定征收,那时候专管员去实地考察,看他地方挺大,就给他核高了,但他不经营也一直在交着不少税。这样的例子,可能你身边也有不少。

查账征收就不一样了,发生多少报多少,不发生0申报,并不会产生税款。

2.即使当年盈利,也可不交所得税!

根据《个体工商户个人所得税计税办法》

第七条 个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第十七条 个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年。

比如说,2015年注册的个体户,2015年亏损5000元,2016年亏损6000元,2017年亏损3000元,2018年赚了10000元,弥补完2015-2017年的亏损后还是个负数,不用交所得税!

这可是查账征收才有的待遇,没有账咋统计你损失呢?

3.代账会计、兼职会计要迎来春天?

7000万个体户的市场啊,我的乖乖!兼职会计要起飞了!

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|