的终奖,1月发,收入到底算哪的?

比如有些朋友就问,考核的终奖,公司1月才实际发放,那这个终奖属于职工的收入吗?如果这笔终奖我并入综合所得税计税,那么对综合所得进行汇算的时候,我是否需要考虑这笔收入?

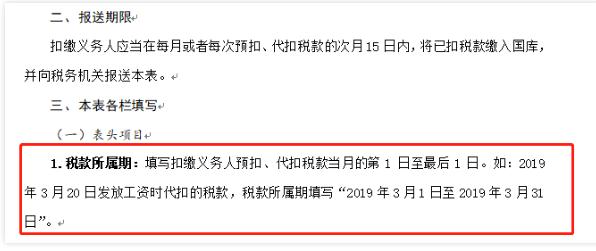

实际上1月才发放的终奖,按照个人所得税的口径,税款所属期是1月,2月进行申报。税款所属期是,所以这笔收入是计入的。

我们登陆自然人电子税务局查询自己的收入情况,都是以税款所属期的范围来查询的,的收入那就是税款所属期对应为1月到12月的收入。

老师关于这个税款所属期的规定,实际上是以实际发放时间来判定的。

个人所得税扣缴申报表对此也有明确的说明。

纳税人之所以出现上述疑问,主要是对以下四个时间点没有深刻理解,其实只要弄懂了这四个时间点的含义,就可以轻松明白个税上的收入属于哪个期间了。

1、工资薪金所属时间;2、工资薪金所得时间;3、个税代扣(应税)时间:4、个税代缴(申报)时间。

A公司12月应发员工小张当月工资5000,终奖2万元,12月15日,实际发放了5000的工资,2万元工资在1月春节之前发放。

1

工资薪金所属时间

工资薪金所属时间是按照权责发生制原则进行确认的,是指纳税人该项所得的所属期间,可以通俗解释为个人取得该项收入而付出劳动的期间;

假如员工小张在A在公司就业,通过工作,取得工资薪金5000元和取得终奖2万,实际上费用都属于企业的费用支出,虽然2万元实际实际尚未支付,但是按照权责发生制,这两笔费用的所属时间都是。企业需要及时计提。

贷:应付职工薪酬 25000元

2

工资薪金所得时间

工资薪金所得期间即扣缴义务人支付纳税人应税所得的时间,即收入发放的月份,即纳税人实际取得收入期间。

小张12月份收到了企业发放的12月份得工资;1月份收到了企业发放的终奖。12月的工资所得时间就是12月,终奖所得时间就是1月份。

依据税法规定,度终了后,居民个人(以下称“纳税人”)需要汇总1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得。

所以,所得时间就是实际取得。

3

个税代扣(应税)时间

个税代扣(应税)时间,即企业产生代扣个人所得税义务的时间,按个人所得税法及实施细则规定,扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,按时缴库,并专项记载备查。

这个规定最简单的理解就是:支付时方产生代扣义务,不支付,不产生代扣义务,遵循现金收付实现制。

贷:银行存款 5000-*元

贷:应交税费-应交个人所得税*元

贷:银行存款 20000-*元

所以,所得期间也就是代扣税款期间,也就是税款所属期。

4

个税代缴(申报)时间

“扣缴义务人每月所扣的税款,应当在次月十五日内缴入国库,并向税务机关报送纳税申报表。

......纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。”

根据文件规定,个税代缴(申报)时间为代扣(应税)时间第次月15号前。

1月申报12月5000的个税,2月申报1月实际发放终奖的个税。

贷:银行存款 *元。

综上所述,实际上你只需要记住,什么时候发放税款所属期就是什么时候,那么收入就属于那个期间。

来源:二哥税税念、财务第一教室!

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|